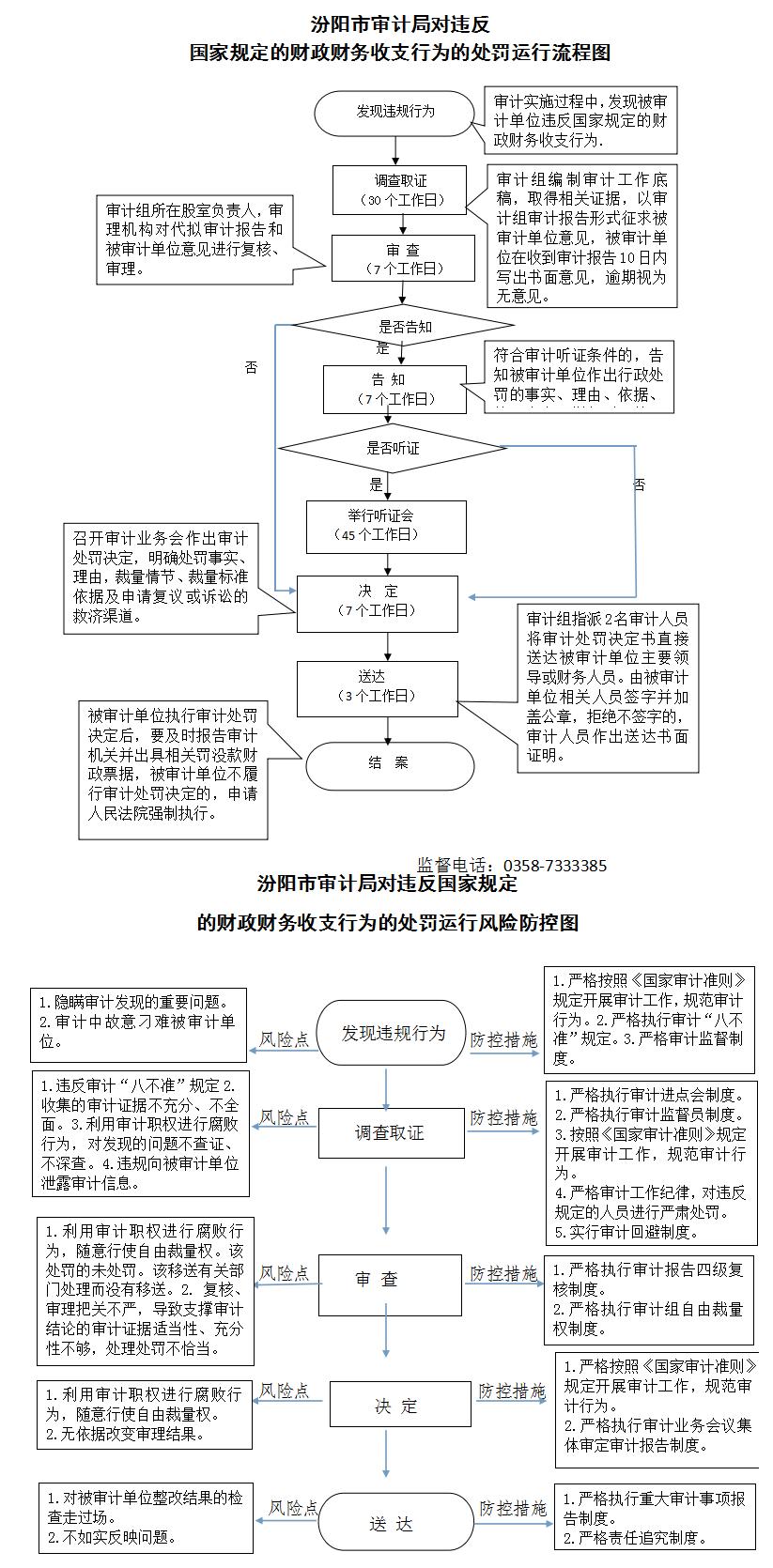

对违反国家规定的财政财务收支行为的处罚

01264556X-CF-0002

|

汾阳市审计局权力清单和责任清单 |

||||||||

|

权力清单 |

责任清单 |

备注 |

||||||

|

职权类别 |

职权编码 |

职权名称 |

职权依据 |

责任事项 |

追责情形 |

追责依据 |

追责形式 |

|

|

行政处罚 |

01264556X-CF-0002 |

对违反国家规定的财政财务收支行为的处罚 |

【法律】《中华人民共和国审计法》第四十五、四十六条 |

1.立案阶段责任:审计机关派出审计组在审计(或专项审计调查)时,发现或者接到举报、控告被审计单位严重或重大的违反国家规定的财政财务收支行为,审计组应当报告审计机关,并责令改正。情节严重或拒不改正的,审计机关予以审查,决定进一步核查和追责。 |

因不履行或不正确履行审计职责,有下列情形的,审计机关及相关审计人员应承担相应责任: |

1.《行政处罚法》第六十二条; |

一、行政处理 1、诫勉谈话; |

|

|

行政处罚 |

01264556X-CF-0002 |

对违反国家规定的财政财务收支行为的处罚 |

4.告知阶段责任:审计机关在做出审计处罚决定前,应书面告知被审计单位和有关责任人员有要求举行听证的权力。 |

5.没有审计处罚法律依据实施处罚,给被审计单位、有关人员的合法权益造成重大损害的; 6.其他滥用职权、徇私舞弊、玩忽职守的; |

二、行政处分: 警告、记过、记大过、降级、撤职、开除。 |

|||